當穩定幣從「交易籌碼」演變成「帶息資產」,美國白宮與華爾街的裂痕已無法修補。這不只是一場法案修正案,更是人類貨幣史上第一次「鏈上美元」與「銀行存款」的生存對決。

數位美元的「分水嶺時刻」

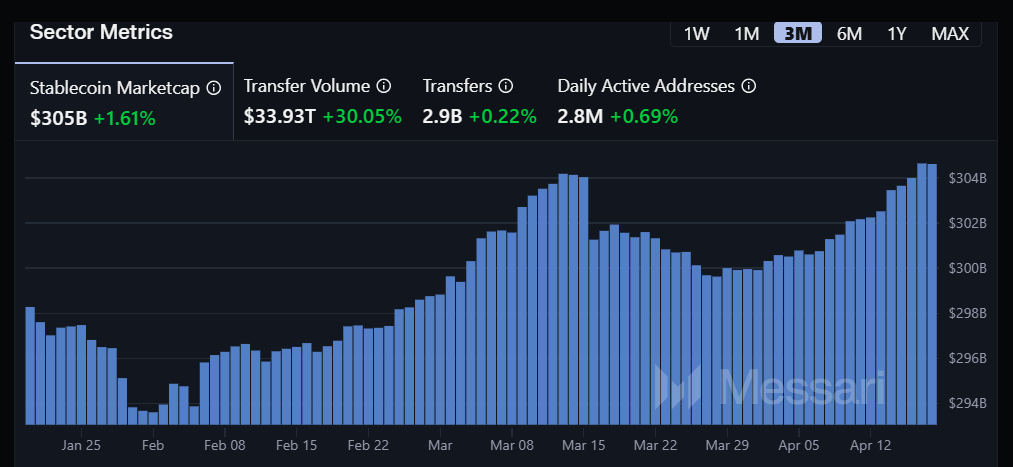

根據 2026 年 4 月 20 日 的最新數據,穩定幣全球流通總市值已正式站上 3,300 億美元。這不僅僅是數據的增長,更代表著「美元」的存在形式正在發生質變。白宮數位資產顧問 Patrick Witt 於 4 月 17 日重砲轟擊銀行業遊說團體,直指其對《CLARITY 法案》(數位資產明確法案)中關於「收益型穩定幣」的阻撓是出於「貪婪與無知」。

最新數據解析:

- 消費者損失: 白宮經濟顧問委員會(CEA)報告指出,全面禁止穩定幣收益將導致消費者每年承擔 8 億美元 的淨機會成本。

- 流動性遷移: 銀行業預測,若法案允許收益型穩定幣,恐引發高達 6.6 兆美元 的銀行存款外流。

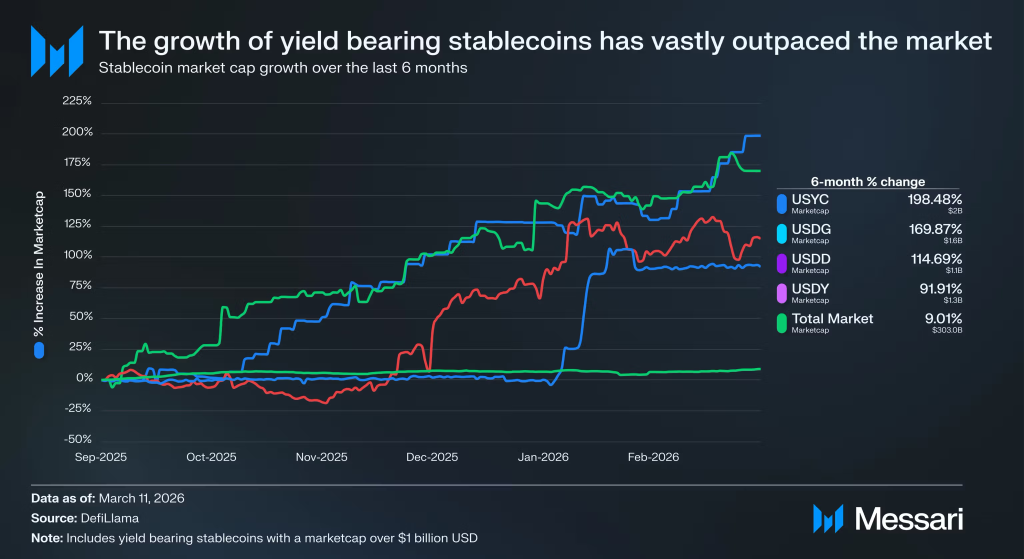

- 增長率對比: Messari 數據顯示,過去半年,帶息型穩定幣的供應量增速是傳統穩定幣的 15 倍。

戰場中心:何謂《CLARITY 法案》與「收益折衷案」?

1. 法案定位:數位資產的憲法

《CLARITY 法案》(Digital Asset Market Clarity Act)被視為美國數位資產市場的「基本法」。其核心在於將穩定幣定義為「100% 準備金的支付工具」,而非受聯邦存款保險(FDIC)保障的銀行存款。這解決了長期以來「證券 vs 商品」的定義模糊問題。

2. 關鍵爭點:Tillis-Alsobrooks 折衷方案

目前法案僵局集中在由參議員 Thom Tillis 與 Angela Alsobrooks 提出的修正案。該方案試圖在「金融穩定」與「市場創新」間取得平衡:

- 禁止「被動收益」: 禁止穩定幣發行商像銀行一樣,單純因為用戶「持有」就支付固定利息(Interest)。

- 放行「活動獎勵」: 允許用戶透過參與鏈上治理、提供流動性或完成特定驗證動作獲得「獎勵」(Rewards)。

專業洞察: 這種區分在於法律定性。一旦穩定幣提供「利息」,它在法律上極易被判定為「證券」或「銀行存款」,進而受到現行繁雜金融法的綑綁。

深度剖析:銀行業為何陷入「集體焦慮」?

銀行業對穩定幣的敵意並非無中生有,而是源於其核心商業模式——「負債端」的流失。

1. 資金成本的降維打擊

傳統銀行的利潤來源於「利差(NIM)」。銀行支付給儲戶 1-2% 的低利率,再以 7-8% 的利率貸出。然而,當穩定幣發行商將儲備金投入 5% 以上利率的美國國債,並將部分利息回饋給鏈上用戶時,銀行的「廉價存款」將不復存在。

2. 規模經濟的失靈

美國銀行家協會(ABA)警告,即便總存款不變,資金也會從小銀行流向大型發行商(如 Circle 或 Tether)。這將導致:

- 中小銀行縮減貸款規模: 當地方性銀行失去存款基石,社區貸款、小微企業貸款將率先枯竭。

- 信貸緊縮: 銀行業預測,這可能導致整體經濟的借貸成本上升。

白宮的戰略邏輯:為什麼這次站在加密貨幣這一邊?

白宮(透過 CEA 報告)罕見地與銀行業對立,背後有著深刻的宏觀考量:

1. 美元全球霸權的「軟體化」

白宮認為,受監管的穩定幣是美元維持全球儲備地位的「升級版」。在跨境結算與數位貿易中,可編程的美元(Programmable Money)比傳統 Swift 系統更具競爭力。

2. 效率優勢

白宮數據顯示,限制收益型穩定幣對提升銀行放貸的貢獻僅約 21 億美元,在美國 17 兆美元 的銀行存款基數下,這幾乎可以忽略不計。換言之,銀行的恐懼在宏觀數據面前顯得「過度反應」。

市場實踐:穩定幣如何重構你的資產配置?

在 2026 年的環境下,投資者的策略已從「波段交易」轉向「流動性管理」。

1. 資金留存模型(Retention Mechanism)

傳統路徑:法幣 -> 穩定幣 -> 買入 BTC -> 賣出 BTC -> 法幣回銀行。

2026 新路徑: 法幣 -> 穩定幣 -> 買入資產 -> 獲利結算為帶息穩定幣 -> 留在鏈上賺取回饋。

這種「只進不出」的閉環,正是銀行業最害怕的 「鏈上資金留存」。

2. 兩種穩定幣路徑的對決

- USDC 路徑(合規與結算): 透過《CLARITY 法案》完全合規化,與傳統金融(TradFi)無縫連接,預計將主導機構間的支付與結算。

- USDT 路徑(靈活性與離岸): 儘管受到合規擠壓,但在全球避險、離岸交易中仍擁有不可替代的流動性深度。

未來展望:2026 是最後的機會窗嗎?

參議員 Cynthia Lummis 警告,如果 2026 年 4 月 前無法達成共識,這項法案可能因政治選舉壓力而被束之高閣,直到 2030 年。

可能的劇本:

- 樂觀: 法案通過,穩定幣收益合法化但受到「活動限制」,大批銀行資金轉向 Web3 基礎設施。

- 悲觀: 銀行業遊說成功,法案擱置,美國創新人才與資本流向新加坡、歐盟(MiCA 2.0 框架下)。

關於穩定幣的相關問與答

Q1:什麼是「帶息型穩定幣」(Yield-bearing Stablecoin)?

答:這是一種會自動將底層資產(如美債)產生的利息,以「重新基準(Rebase)」或「資產升值」方式回饋給持有者的代幣。它是穩定幣從「支付媒介」演進為「儲蓄工具」的關鍵。

Q2:穩定幣收益會比銀行存款危險嗎?

答:在《CLARITY 法案》框架下,穩定幣被要求持有 1:1 的流動性資產(如現金與國債),且不能進行銀行式的「部分準備金放貸」。從資本充足率看,合規穩定幣甚至可能比傳統銀行更安全。

Q3:這會如何影響我的加密貨幣投資?

答:當穩定幣具備收益屬性,投資者的「閒置資金」將不再是零收益。這會降低整體市場的波動性,因為資金更傾向於留在生態內等待機會,而非頻繁出金。

數據來源與參考資料:

- 美國國會數位資產明確法案 (Digital Asset Market Clarity Act, 2026)

- 白宮經濟顧問委員會 (CEA) 穩定幣經濟成本分析報告

- Messari: 2026 Q1 Stablecoin Landscape Report

- DeFiLlama: Real-time Stablecoin Market Cap & Perpetual DEX Volume (April 2026)

- 美國聯邦準備理事會 (FRED): 銀行總存款數據統計