2025年拉美匯款市場突破1,740億美元,但過半新創正因「進錯市場、找錯用戶、做錯產品」面臨增長瓶頸。

根據加密貨幣交易所 Bybit 針對拉丁美洲(LATAM)進行為期六個月、跨越五個國家的第一線實地調研報告指出,2025 年拉丁美洲的匯款市場規模已創下歷史新高,達到了驚人的 1,740 億美元(約合新台幣 5.6 兆元)。然而,這份報告揭露了一個殘酷的真相:市場上絕大多數的金融科技(Fintech)與 Web3 新創公司,正投入數百萬美元開發「錯誤的通道、服務錯誤的用戶,並推出了完全錯誤的產品」。

我們常在創業投資的簡報(Pitch Deck)中看到新創公司畫出一個巨大的餅,寫著「拉美市場總體有效市場(TAM)高達 1,740 億美元」,然後在拉美地圖上圈起一大片。但實際上,拉美並不是一個單一市場,而是由三個運作邏輯完全不同的區塊所組成。

核心痛點:新創集體擠進正在萎縮的「墨西哥通道」

許多 Fintech 公司將拉美視為一體,這在策略上犯了根本性的錯誤。精準的數據分析與在地調研顯示,拉美的匯款生態其實可細分為以下三大走廊:

1. 墨西哥走廊(成熟期與面臨衰退)

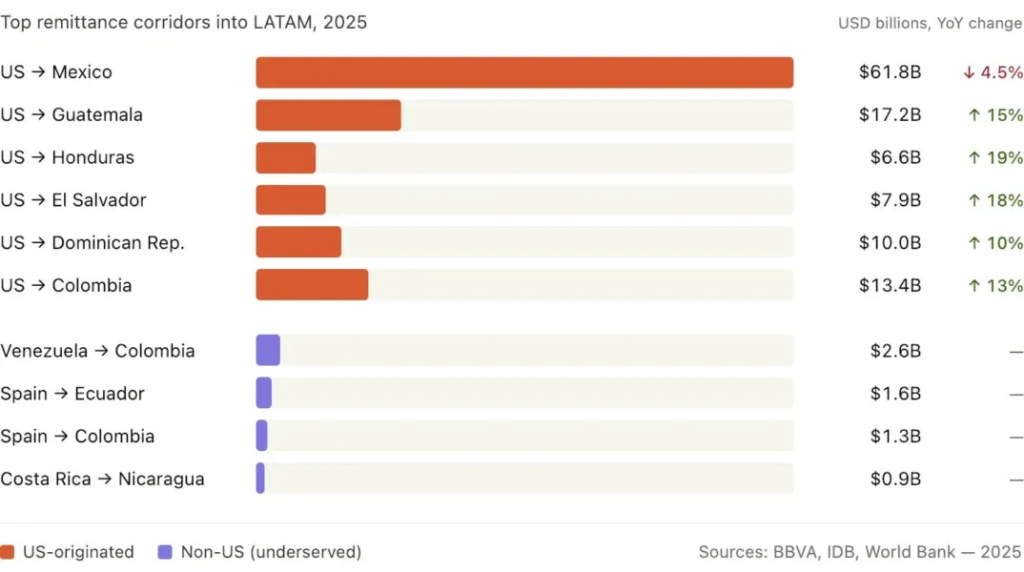

墨西哥是西半球最大的單一匯款流入國,年匯款量高達 620 億美元。這裡擁有全世界最成熟的即時銀行轉帳系統——SPEI,同時美國境內有高達 3,700 萬的墨西哥裔移民(Diaspora),法規透明、數據完整、基礎設施齊備。

然而,這條過去支撐無數 Fintech 成長的黃金通道,已在 2023 年 11 月迎來 11 年來的首次萎縮。

大眾常將此歸咎於地緣政治或政策緊縮,但數據顯示,衰退早在地緣政治風險加劇前的 20 個月就已發生。其根本原因在於「移民人口的老化與結構轉變」:

- 第一代移民老化: 像在休士頓建築業工作 9 年、每兩週固定匯款 300 美元回普埃布拉(Puebla)老家的 49 歲傳統勞工 Robert,正逐漸退出勞動市場。

- 文化斷層: 這些移民的下一代在美國長大,與墨西哥家鄉的親屬情感連結薄弱,匯款意願大幅降低。

- 新移民斷層: 儘管近年有 350 萬新移民湧入美國,但絕大多數來自拉美其他地區,新一代的墨西哥移民已減緩至極低點。

2. 中美洲走廊(恐慌型爆發增長)

相較於墨西哥的停滯,中美洲的匯款量正呈現爆發式成長:

- 宏都拉斯(Honduras): 年增率(YoY)大幅成長 25.3%

- 瓜地馬拉(Guatemala): 年增率達 18.7%

- 薩爾瓦多(El Salvador): 年增率達 17.9%

背後驅動因素:

推升這些驚人數字的並非經濟繁榮,而是對被驅逐出境的恐懼。當地移民因擔心法規緊縮,正竭盡所能地將資產移轉回國,平均每筆匯款金額比去年同期激增 27%。女性移民兼差增加班次、男性打第二份工,家庭甚至提領存款,只為了在窗口關閉前將資金送過邊境。

這引發了巨大的總體經濟風險。在宏都拉斯,匯款已佔國內生產毛額(GDP)的 30%;薩爾瓦多佔 27%;瓜地馬拉則佔 21%。這些國家的消費經濟完全寄生在「美金會持續流入」的假設上。這種現象如同海灣國家高度依賴石油收入,當資金流入在一年內產生 20% 的劇烈波動時,將徹底重塑當地的物價與勞動市場。

更糟的是,中美洲的金融基礎設施極度匱乏。這裡沒有類似 SPEI 的即時清算系統,高達 45% 的匯款發起端仍依賴現金。

基礎設施的「最後一哩路」斷層

即便在金融數位化程度達 99% 的墨西哥,仍有 51% 的收款人必須親自走到實體窗口提取現金。匯款端早在十年前就已數位化,但收款端的家人至今仍過著「拿現金袋」的生活。

3. 南美洲走廊(美元資產需求導向)

以阿根廷、哥倫比亞、委內瑞拉為首的南美洲,則是完全不同的戰場。這裡的關鍵字不是「跨境匯款(Remittance)」,而是「獲取美元(Access to Dollars)」。

目前,扣除墨西哥後的非墨拉美走廊總產值高達 1,120 億美元。光是委內瑞拉至哥倫比亞的非官方匯款,預估一年就達 26 億美元。由於委內瑞拉銀行體系徹底崩潰,當地民眾早在多年前就自發性地透過 WhatsApp 進行點對點(P2P)的穩定幣(Stablecoin)交易。

| 區域走廊 | 主要代表國家 | 市場規模 / 成長率 | 核心市場痛點 / 用戶主要需求 |

| 墨西哥走廊 | 墨西哥 | 620 億美元 (首度衰退) | 市場高度飽和、基礎設施完備但紅利期已過 |

| 中美洲走廊 | 宏都拉斯、瓜地馬拉、薩爾瓦多 | 成長率 17.9% ~ 25.3% | 基礎設施極度落後、強烈依賴現金、高 GDP 佔比 |

| 南美洲走廊 | 阿根廷、哥倫比亞、委內瑞拉 | 非墨總計約 1,120 億美元 | 嚴重通貨膨脹、本土貨幣貶值、迫切需要法幣美元或穩定幣避險 |

產品策略誤區:用戶要的不是「傳輸通道」,而是「美元資產帳戶」

許多 Web3 與加密貨幣新創在推銷拉美解決方案時,總是強調「利用穩定幣取代 SWIFT,讓跨境傳輸更快、更便宜」。但 Bybit 的實地調研證實:用戶對傳輸技術毫無興趣,「餘額(Balance)」本身才是產品,而非「交易過程(Transaction)」。

以下三個成功案例,展示了如何精準切入用戶真正的痛點:

案例一:Felix Pago —— 隱形 Web3 基礎設施

传统用戶(如 Robert)之所以忍受西聯匯款(Western Union)的高昂手續費,只是因為「回家路上剛好有一間,且用了九年都沒出錯」。Felix Pago 深刻理解這一點,他們去年為 30 萬名移民處理了超過 10 億美元 的匯款,卻沒有開發任何 App、數位錢包,也沒有複雜的實名認證(Onboarding)流程。

- 極致的用戶體驗: 用戶只需發送簡訊到一個 WhatsApp 號碼,AI 機器人就會用當地極具親切感的西班牙語對話,並附上支付連結。

- 隱形技術底層: 在後端, Felix Pago 是透過 Stellar 區塊鏈、Bitso 交易所,將資金轉化為 USDC 進行清算,並在 60 秒內匯入墨西哥的銀行帳戶。

- 消滅代理行成本: 這套架構將傳統匯款手續費從 4.98 美元壓縮至 2.99 美元。傳統大廠(如西聯匯款)為了應付跨境結算,必須在各國「預先撥款(Pre-funded)」存放數百萬美元的備付金帳戶,而穩定幣結算徹底消滅了這項龐大資金成本。

案例二:Lemon Cash —— 阿根廷的法幣避險港灣

自 2018 年以來,阿根廷披索對美元已大幅貶值 97%,通貨膨脹率高達 211%。當政府限制每人每月只能合法購買 200 美元時,民眾甚至願意在 WhatsApp 群組以 30% 的溢價購買 USDT。

加密貨幣卡新創 Lemon Cash 藉此實現了爆發式增長,在兩年內用戶數從不到 1 萬人飆升至 200 萬人:

- 發薪日即刻避險: 用戶在收到披索薪資的秒級時間內,系統會自動將其全額轉換為 USDC 鎖定價值。

- 無縫消費刷卡: 只有當用戶在超市刷 Lemon Visa 卡消費時,系統才會即時將所需的 USDC 換回披索結帳。

- 驚人的貨幣替代率: 目前阿根廷的穩定幣流通量已達 110 億美元,竟然佔據了該國 M1 貨幣總供給量(M1 Money Supply)的 27% 以上。

案例三:哥倫比亞與巴西的差異化生存

- 哥倫比亞(資產門檻限制): 當地銀行開設美元帳戶的門檻高達 5,000 美元,將傳統勞工完全拒之門外。穩定幣成為唯一的替代方案,導致該國 52% 的加密貨幣購買量全數流向穩定幣。

- 巴西(清算基礎設施優化): 巴西法幣(雷亞爾)相對穩定,且央行推出的即時支付系統 PIX 在 2024 年已處理高達 4.5 兆美元的交易。巴西用戶不需要美元避險,他們需要的是「錨定雷亞爾的穩定幣基礎設施」。與 PIX 深度綁定的穩定幣 BRLA,在 2026 年初月交易量已衝破 4 億美元。

誰能勝出?拉美市場破局的「兩階段落地戰術」

過去四年中,百年老字號西聯匯款(Western Union)在美洲至拉美地區的市佔率已從 29% 慘跌至 16.8%。雖然他們緊急斥資 5 億美金收購 Intermex 並趕工推出自有穩定幣 USDP,但在反應速度上已落後於市場。相比之下,數位原生代 Remitly 市佔率從 14% 攀升至 22.7%,但其依然缺乏讓收款端直接持有美元資產的能力。

未來能真正吞下這 1,740 億美元肥肉的贏家,必須具備同時掌控「發起端」與「接收端」的全棧金融架構(Full Financial Stack)如下:

[發送端:無 App 的 WhatsApp 體驗]

│ (透過低成本穩定幣基礎設施清算)

▼

[接收端:高活存利率的美元儲蓄餘額] ──► [綁定在地基礎設施 (SPEI/PIX) 的簽帳卡消費]

避開巴西,從阿根廷與哥倫比亞出擊

在合規層面上,各大市場的法規壁壘正在成形:

- 巴西(高牆): 巴西央行已將穩定幣交易正式定性為「外匯業務」,並對加密貨幣企業設下了 200 萬至 690 萬美元 的基本資本額門檻。

- 墨西哥(嚴格): 自 2018 年《金融科技法》(FinTech Law)頒布以來,虛擬資產業務被限縮在極少數取得央行特許的金融機構內,牌照極難取得。

不可替代的商戰策略:

新創團隊切忌因為「巴西市場最大」就選擇其作為首站。最具勝率的戰術是先攻下合規成本較低、且設有監理沙盒(Regulatory Sandbox)的阿根廷與哥倫比亞。這兩個國家的核心痛點是「美元儲蓄與資產對接」,新創在此能以極低的成本驗證產品、理順發卡架構、綁定在地支付網絡(如哥倫比亞的 PSE)。當這套跨境資產 plumbing(管線架構)在南美洲打磨成熟後,再帶著營運架構與大筆資金揮軍北上,進攻以「清算基礎設施」為核心需求的巴西與墨西哥。

宏觀催化劑:美國 1% 匯款稅將成數位化最強推手

美國國會先前通過了《One Big Beautiful Bill Act》法案,其中一項震撼條款便是對所有「現金形式」的跨境匯款強制徵收 1% 的聯邦稅。

目前,拉美地區仍有將近一半的移民依賴線下現金據點。對於像 Robert 這樣每兩週辛苦到窗口遞交 300 美元現金的勞工而言,他未來將要平白支付更多的稅費。相反地,像 Felix Pago 這種透過 WhatsApp 發起、或墨西哥 OXXO SPIN 數位錢包的電子化管道,則完全豁免此項稅收。

目前美國向拉美匯款的平均傳統手續費高達 6%(在部分特定走廊如巴拉圭甚至逼近 12%),而區塊鏈與加密貨幣管線能將這項成本直接壓縮至 2% 以下。

這 4% 的利差意味著什麼?對於每兩週匯款 300 美元的家庭來說,一年省下來的錢,相當於為遠在家鄉的親人多賺回整整一個月的伙食費與超市帳單。 這場拉美金融科技大戰,本質上不是技術的炫技,而是看誰能率先贏得普通勞工的信任,讓他們安心把家人的保命錢,存進這個數位美元餘額帳戶裡。

關於拉丁美洲匯款與穩定幣發展的常見問答(FAQ)

Q1:什麼是穩定幣(Stablecoin),為什麼它在拉美這麼受歡迎?

答:穩定幣是一種加密貨幣,其價值通常與特定的法定貨幣(最常見的是美元,如 USDC 或 USDT)保持 1:1 的錨定。在拉丁美洲,由於許多國家的本土貨幣(如阿根廷披索)面臨極高的通貨膨脹與貨幣貶值風險,加上當地銀行開設美元帳戶門檻過高,因此穩定幣成為一般民眾成本最低、最便利的「數位美元替代品」,用來鎖定資產價值以對抗通膨。

Q2:既然墨西哥的金融基礎設施(如 SPEI)很發達,為什麼說墨西哥通道正在萎縮?

答:墨西哥通道的萎縮並非因為技術落後,而是受到「人口結構轉變」的影響。過去九年多來支撐該通道的主力移民已步入中年,其在美國成長的下一代與墨西哥家鄉的家族連結減弱,導致匯款意願降低。同時,最新進入美國的拉美移民結構已發生轉變,多數來自中美洲(如宏都拉斯、瓜地馬拉)而非墨西哥,這使得墨西哥這條成熟的通道在 2023 年底迎來 11 年來的首次增長停滯。

Q3:對新創公司而言,為什麼不能把拉丁美洲當作一個整體的市場來開發?

答:因為拉美各國的總體經濟環境與用戶痛點截然不同。墨西哥需要的是與成熟 SPEI 系統對接的數位轉帳;中美洲面臨基礎設施匱乏、高度依賴現金,且因地緣政治恐慌引發高額匯款;而南美洲的阿根廷與哥倫比亞則是因為高通膨與高銀行門檻,對「美元資產儲蓄帳戶」有著強烈剛需。用同一套產品去打這三個截然不同的市場,極易導致產品定位模糊而失敗。