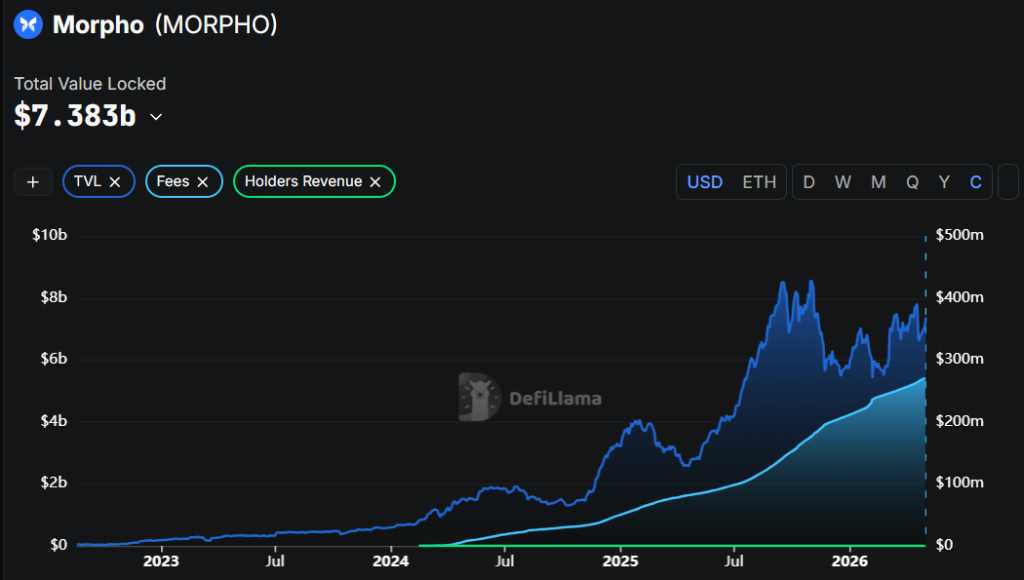

坐擁 $70 億 TVL 卻堅持「零營收」,透視 Morpho 如何透過放棄短期利潤,編織一張讓 Coinbase 與 Apollo 離不開的金融網。

基礎設施的悖論——越不可或缺,越難收費?

歷史上最偉大的基礎設施建設者,往往不是最富有的人。設計 TCP/IP 協議的工程師沒有成為億萬富翁,但互聯網卻建立在他們的成果之上;Linux 驅動了全球 96% 的伺服器,創始人 Linus Torvalds 的身價約 $5,000 萬美元,但利用 Linux 晶片推動 AI 浪潮的黃仁勳(Jensen Huang),身價已突破 $1,200 億美元。

在去中心化金融(DeFi)的世界中,法國首家 DeFi 獨角獸 Morpho 正在挑戰這個經濟直覺。根據 2026 年 4 月的最新數據,Morpho 協議累積產生的費用已達 $2.56 億美元,但其代幣持有者獲得的分配卻是:零。

這是一個刻意的策略選擇,還是基礎設施建設者的陷阱?本文將深入分析 Morpho 的「後台化」策略,以及它如何在零營收的情況下,吸引 Coinbase、Apollo Global Management 與 Société Générale(法國興業銀行) 等巨頭入局。

DeFi 的「鯔魚頭」策略:Fintech 在前,DeFi 在後

Morpho 常被業界戲稱為 「DeFi Mullet」(DeFi 鯔魚頭):前端看起來是西裝筆挺的金融科技(Fintech),後端則是純粹的去中心化協議。

1. Coinbase 的秘密武器

當 Coinbase 推出其加密貨幣抵押的 USDC 借貸產品時,用戶體驗完全由 Coinbase 打造,但底層的抵押品管理、利率撮合與清算機制,全部跑在 Morpho 之上。

- 數據支持: 僅在美國市場,透過此產品產生的 USDC 借貸規模就超過 $21.7 億美元。

- 戰略價值: Coinbase 獲得了即插即用的機構級借貸堆棧;Morpho 則獲得了巨大的分發量(Distribution),儘管其手續費錢包目前依然空空如也。

2. 機構巨頭的集體背書

除了 Coinbase,管理資產達 $9,380 億美元的 Apollo Global Management 已同意在 48 個月內購入高達 9,000 萬枚 MORPHO 代幣(約佔總供應量的 9%)。這並非投機,而是一種「永久性」的押注——當一家機構願意持有 4 年,他們賭的是該協議將成為不可取代的金融母體。

為什麼不收費?解析「費用開關」與治理僵局

Morpho 的智能合約中其實內建了「費用開關(Fee Switch)」,理論上可以抽取最高 25% 的借款利息作為協議收入。但為什麼至今未啟動?

- 官方說法: 創始人 Paul Frambot 於 2025 年 6 月表示,現階段應將所有收益重新投入增長。

- 法律障礙: 2025 年 2 月的治理提案揭露,關於「啟動費用開關」的法律與稅務架構尚未完備。

- 治理悖論: 目前代幣持有者傾向於擴張覆蓋面而非壓縮收益。因為一旦啟動收費,存款收益率下降,可能導致 總鎖定價值(TVL) 流失,進而削弱協議的競爭力。

從 Stripe 看 Morpho:基礎設施需要「機構級耐性」

支付巨頭 Stripe 在 2011 年推出後,整整虧損了 13 年,直到 2023 年才實現正向現金流。Stripe 的成功不在於支付技術本身,而在於其「整合深度」:一旦開發者在代碼中嵌入了 Stripe,更換成本(Switching Costs)將高得驚人。

Morpho 正在複製這條路徑,但風險更高:

- Stripe: 從第一天就收費,只是將利潤全數投入研發。

- Morpho: 目前採取完全零營收模式,將賭注押在「不可替代性」上。

目前的市場數據顯示,Aave 的貸存比(Loan-to-Deposit Ratio)約為 39%,而 Morpho 則達到了 41%。這 2%(200 個基點) 的效率差距,在機構借貸市場就是決定勝負的關鍵。

代幣持有者的困境:資助增長卻未分享果實

這可能是 Morpho 目前最受爭議的一點。

- 供應量稀釋: MORPHO 代幣的流通供應量從 2025 年初的 7,500 萬枚,激增至 2026 年 4 月的 5.5 億枚(增長 7 倍)。

- 價格表現: 相比 2025 年 1 月 $4.17 的高點,目前價格約在 $2 左右波動。

代幣持有者實際上是在「資助」協議的擴張,而受益者是 Coinbase 與 Apollo 等利用免費基礎設施的巨頭。這種「基礎設施公共化」與「代幣私人化」之間的矛盾,仍待解決。

結論:Morpho 的終極考驗

Morpho Blue 的核心代碼僅有 650 行,且具備不可篡改性(Immutable)。這正是機構信任它的原因——規則不會改變。

然而,當 Morpho 未來法律程序完備、試圖開啟「費用開關」時,這將是一場巨大的博弈。那些因為「無人掌控、成本低廉」而入駐的金融巨頭,是否願意接受這個新的收費條約?Morpho 是否能成功從「免費的公用事業」轉型為「高價值的金融後台」,將決定它最終會成為 DeFi 界的 Linux 還是 Stripe。

財經專有名詞小教室

- TVL (Total Value Locked): 總鎖定價值,衡量 DeFi 協議規模的核心指標,代表用戶抵押在協議中的資產總額。

- Fee Switch (費用開關): 預先寫在代碼中的機制,啟動後可將部分利息或手續費轉入協議金庫或分發給代幣持有者。

- Integration Depth (整合深度): 指第三方應用程序與該協議的綁定程度,深度越高,更換成本越高,護城河越深。

關於 Morpho 協議的常見問答 (FAQ)

Q1:為什麼 Morpho 被稱為「DeFi 的後台」?

答:因為 Morpho 專注於提供高效的底層借貸撮合,許多前端金融產品(如 Coinbase 借貸、Steakhouse 金融金庫)直接將其作為技術底座,用戶甚至不知道自己在與 Morpho 互動。

Q2:MORPHO 代幣目前除了治理還有其他用途嗎?

答:目前 MORPHO 主要用於治理投票,包括決定跨鏈部署、激勵分配等。目前尚無利潤分紅機制,所有的協議收入目前仍留在系統中或指向關聯的非營利組織。

Q3:Morpho 與 Aave 最大的區別在哪裡?

答:Aave 提供的是「通用型池化借貸」,而 Morpho(特別是 Morpho Blue)提供的是「模組化、不可篡改的原始碼」,允許任何人建立自定義的借貸市場,效率與靈活性更高,更符合機構需求。

Q4:Morpho 的「零營收」模式對普通投資者有風險嗎?

答:是的。目前協議增長主要由代幣排放支撐,流通量在一年內增加 7 倍。若協議遲遲不啟動「費用開關」將利潤分給持有人,代幣價值可能因高度稀釋而承壓,投資者需關注治理提案進度。

Q5:為什麼 Coinbase 不自己開發借貸系統,而要用 Morpho?

答:時間與安全成本。Morpho Blue 的代碼極簡且經過壓力測試。Coinbase 使用 Morpho 可以省去數月的開發與審計時間,並直接利用其高效的清算機制,實現「即插即用」的金融服務。

Q6:什麼是「費用開關 (Fee Switch)」?

答:這是一個寫入智能合約的參數。預設為 0,一旦通過治理投票開啟,協議就能從借款利息中抽成(Morpho 上限為 25%)。這是 DeFi 協議從「公共財」轉型為「商業體」的轉折點。