當規模擴張與獲利能力背道而馳,USDe 的「收費開關」能否成為治理代幣 ENA 的救命稻草?

在加密貨幣的世界裡,「創造價值」與「捕獲價值」往往被混為一談。根據最新數據顯示,Ethena (USDe) 在過去 16 個月內共產生了 4.7 億美元的總費用收入,但協議最終僅保留了 1,380 萬美元,利潤留存率(Retention Rate)低至 2.93%。這意味著每產生 100 美元的收入,協議僅賺取不到 3 美元,其餘 97 美元全數回饋給了用戶。

這是一場豪賭:Ethena 效仿 Amazon 與 Stripe 的早期策略,透過「零毛利」瘋狂擴張市佔率。然而,當 2026 年初市場進入低波動期,這套依賴「高融資利率」驅動的增長模型正遭遇前所未有的挑戰。

什麼是 Ethena?拆解「合成美元」的獲利機制

要理解 Ethena 是否賺錢,必須先釐清其核心產品 USDe。不同於 Tether (USDT) 依賴銀行存款或美債作為儲備,Ethena 採用的是 Delta Neutral(Delta 中性) 策略:

- 抵押資產:用戶存入加密貨幣(如 ETH 或 LST)。

- 對沖部位:協議在期貨市場開出等值的永續合約空單 (Perpetual Short)。

- 收益來源:收益由「質押獎勵」加上「空頭融資費 (Funding Rates)」組成。

這種設計讓 USDe 在牛市時能提供驚人的年化報酬率(APY)。2024 年間,當融資利率維持在 8% 至 11% 時,sUSDe(質押版 USDe)的平均 APY 高達 18%,推動供應量在短短 10 個月內從零飆升至 60 億美元。

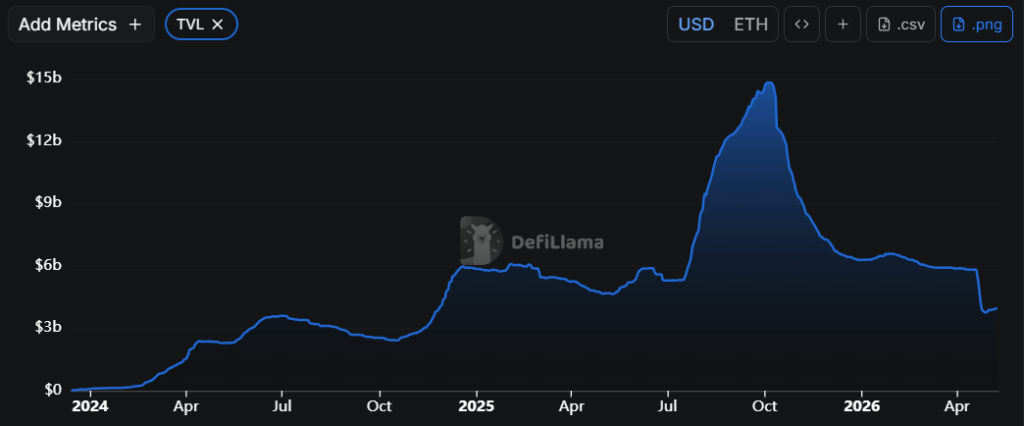

從 113 億到 33 億:2025 年「十月風暴」的啟示

Ethena 的專業性在於其應對極端市場的能力,但數據也揭露了其用戶組成的脆弱性。

1. 收益觀光客的撤退

2025 年 10 月 10 日,加密市場發生了近年最大的清算事件,單日抹除 190 億美元槓桿。在此之前,USDe 有高達 60% 的供應量(約 42 億美元)被鎖在 Pendle 等收益槓桿協議中。

- 數據點:2025 年底,USDe 總供應量從 113 億美元暴跌至 33 億美元。

- 現象分析:撤走的資金大多是追求極致套利的「收益觀光客」,而留下來的用戶則是真正的「收益型美元」持有者。

2. 儲備成分的大換血

為了應對波動,Ethena 的底層資產結構發生了劇變。

- 2025 年初:93% 的儲備為永續合約部位。

- 2026 年初:僅剩 11% 為期貨部位,高達 89% 轉向流動性穩定幣與借貸部位。

這意味著 Ethena 已從一個「複雜的交易策略平台」,轉型為類似「美債包裝器 (T-bill Wrapper)」的工具。目前 sUSDe 提供約 3.5% 的收益,雖與傳統貨幣市場基金持平,卻失去了相對於 USDC 的高收益競爭力。

關鍵難題:Ethena 的「收費開關 (Fee Switch)」與 ENA 持有者利益

目前 Ethena 最大的爭議在於 ENA 代幣 如何捕獲價值。協議計劃啟動「收費開關」,將 10% 至 20% 的收入從用戶(sUSDe 持有者)轉向代幣持有者(sENA 質押者)。

為什麼現在無法啟動?

根據 Ethena 風險委員會的設定,收費開關必須滿足以下順序:

- 補足準備金基金 (Reserve Fund)。

- 維持競爭力收益:sUSDe 的收益必須高於委員會設定的基準(目前約 4.5%)。

- 剩餘利潤分配:只有達成前兩項,剩餘資金才會分給 ENA 持有者。

慘淡的現實: 在 2026 年第一季,Ethena 產生的 6,500 萬美元費用中,淨利潤僅為 61.4 萬美元。相比之下,同期的 Tether (USDT) 獲利高達 52 億美元。由於目前市場利率低迷,Ethena 根本沒有多餘的錢可以撥給 ENA 持有者。

深度分析:對齊模型 vs. 機構信任

Ethena 的哲學是「利益對齊 (Alignment)」:將利潤最大程度讓利給用戶,建立忠誠度。然而,這與 Tether 的「機構永久性 (Permanence)」邏輯背道而馳。

- Tether 模式:我賺走所有利潤,但我在這待得夠久,你信任我不會倒。

- Ethena 模式:我把利潤都給你,我們是夥伴。

潛在危機:一旦 Ethena 強行開啟收費開關,將利潤從用戶手中抽走,原本基於「利益一致」而留下的用戶,可能會發現這種夥伴關係只是另一場商業交易。

相關問與答 (FAQ)

Q1:Ethena (USDe) 會像 Terra/Luna 一樣崩潰嗎?

答:兩者本質不同。Luna 是算法穩定幣,缺乏足額抵押;USDe 是足額抵押的合成美元,每一枚 USDe 都有對應的加密資產與空單對沖。其風險主要在於「負融資利率」時準備金的消耗速度,而非死亡螺旋。

Q2:ENA 代幣現在值得投資嗎?

答:ENA 的價值取決於「收費開關」的開啟。這需要加密市場重回牛市、融資利率回升。如果融資利率低於 4%,ENA 持有者幾乎無法從協議收入中分紅。

Q3:德國監管機構 (BaFin) 的禁令對 Ethena 有影響嗎?

答:2025 年 3 月的裁決確實將其列為未註冊證券,但 Ethena 已透過歐盟 MiCA 框架外的實體運作,且大部分用戶不在德國境內。目前數據顯示,資金流出的主因是 Pendle 槓桿平倉,而非監管避險。