解析 LlamaLend 自由市場回收機制:套利者、DAO 與清算者的三方博弈,能否成為 DeFi 壞債處理的新標竿?

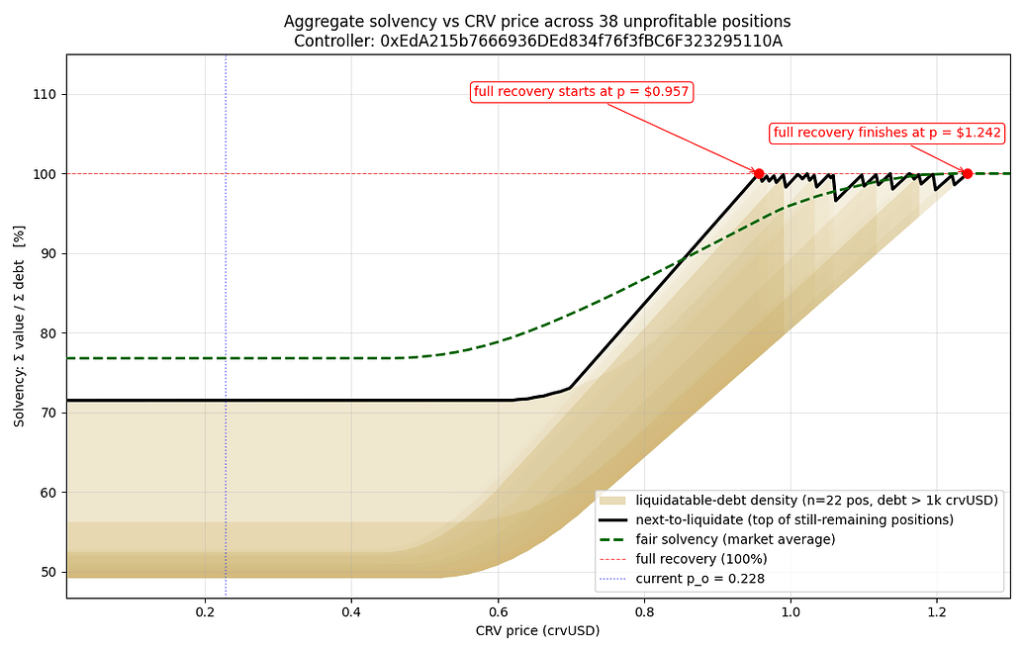

【2026 年 4 月 27 日 幣南消息】 知名去中心化交易所 Curve Finance 創辦人 Michael Egorov(網名 michwill)於今日在治理論壇提交了一項震撼 DeFi 圈的提案。針對 2025 年 10 月 10 日發生的 CRV-long LlamaLend 市場壞債事件,Curve 團隊正式提出了一套基於「自由市場機制」的回收方案。根據最新數據顯示,該市場目前存在約 $700,000 美元(約 70 萬美元) 的資金缺口,資產抵押率僅維持在約 71% 的水準。

這項提案的核心在於:不再採取傳統的「社群補貼」或「直接認賠」,而是利用 Curve 特有的清算保護機制,將壞債代幣化,並轉化為具備「期權(Option)」特性的投資工具。

為什麼會產生壞債?回顧 2025 年 10 月的流動性衝擊

在深入策略前,我們必須先理解什麼是 LlamaLend。它是 Curve 推出的借貸協議,採用了創新的 LLAMMA(借貸清算自動造市商算法)。

- 事件起因: 在 2025 年 10 月 10 日的劇烈波動中,CRV-long 市場的借款人遭遇大規模清算。

- 技術痛點: 由於當時市場深度與價格跌幅過快,導致清算後的抵押品無法完全覆蓋借出的 crvUSD 穩定幣,最終留下了這筆 70 萬美元的缺口。

- 現狀: 存入該市場的流動性提供者目前無法足額取回資產,其倉位僅有約 70% 的價值支持。

獨家解析:壞債如何變成「看漲期權」?

這項提案中最令人稱奇的觀點是:壞債代幣具備期權特性。 通常情況下,壞債資產會隨著底層資產(CRV)下跌而進一步惡化。但在 LlamaLend 的機制下:

- 當 CRV 價格上漲時: 原本被清算為穩定幣的倉位會觸發「去清算(Deliquidation)」,重新轉化回 CRV。隨著 CRV 升值,金庫資產的總價值會隨之上升,償付能力提高。

- 當 CRV 價格下跌時: 由於多數抵押品已經在下跌路徑中被轉化為穩定幣(crvUSD),金庫的資產價值反而趨於穩定,不會隨著 CRV 歸零而消失。

專業觀點: 這種「上漲有潛力,下跌有保底」的特性,讓這筆壞債在金融邏輯上極像一份 CRV 的看漲期權。

關鍵回收策略:A=2 穩定池與閃電貸套利

為了啟動這個機制,Curve 團隊建議建立一個特殊的 Curve Stableswap 流動性池,具體參數配置展現了極強的專業性:

1. 精準的流動性分佈(Concentrated Liquidity)

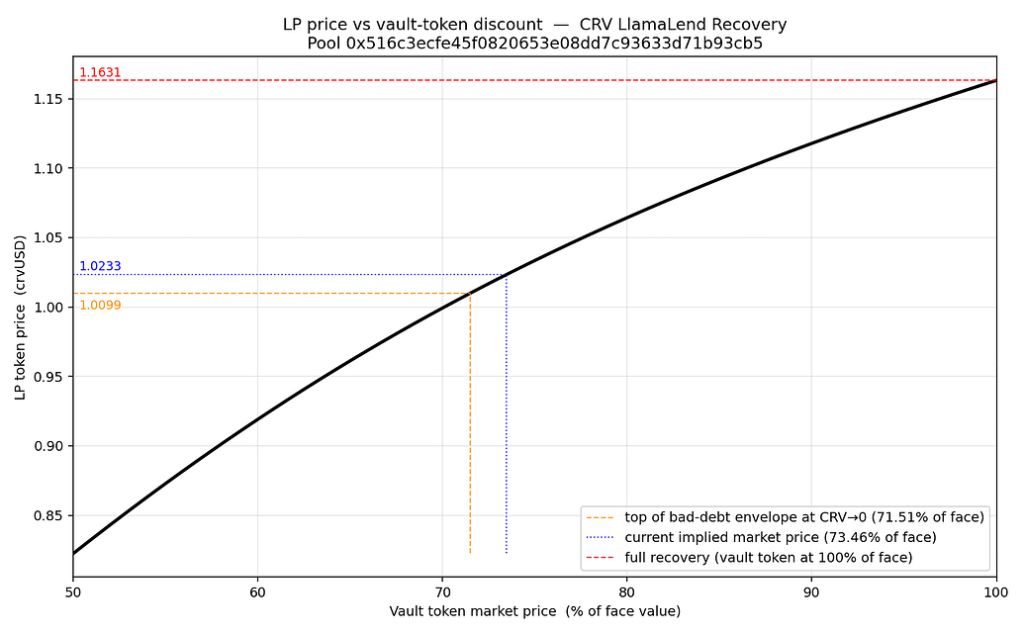

- 放大係數 (A=2): 相比於普通穩定幣池(A 通常為 100 以上),這是一個極低的係數。這意味著價格曲線會非常陡峭,將流動性集中在 71%(當前的償付比例) 附近。

- 高額手續費 (1%): 設定 1% 的兌換費,高於常規的 0.01%~0.04%。這些費用將直接留存於 Curve DAO,用於回購並銷毀壞債。

2. 給套利者的「獲利食譜」

提案中詳細列出了套利者如何參與救援並從中獲利:

- 第一步: 透過 Curve 的 FlashLender 閃電貸借出 crvUSD。

- 第二步: 在新建立的池中以低價(低於公允價值)購買 Vault Token(金庫代幣)。

- 第三步: 使用

liquidate_extended方法對欠債用戶進行部分清算。 - 第四步: 贖回金庫代幣換回 crvUSD,償還閃電貸後剩下的 CRV 與穩定幣即為純利。

治理請求:Curve DAO 的下一步

Michwill 在提案中明確呼籲 Curve DAO 採取以下行動:

- 激勵措施: 為該特殊池批准 Gauge(獎勵計量器),吸引流動性。

- 資產儲備: 建議 DAO 國庫保留收取的管理費(以金庫代幣形式),不要換成穩定幣,這相當於 DAO 在低位「佈局」這份長期的看漲期權。

- 示範效應: 若此模型成功,未來將成為所有 DeFi 協議處理壞債的通用「診斷方案」。

總結:DeFi 壞債處理進入「金融工程化」時代

這項 70 萬美元的回收計畫證明了:壞債不一定是死路一條。 透過精密的數據建模與數學曲線設計,Curve 正在將「負債」轉化為一種「可交易的機會」。

關鍵數據一覽:

- 壞債金額: 約 $700,000 美元。

- 當前償付比率: 約 71%。

- 池設定參數: A=2, Fee=1%。

- 核心資產: CRV-long LlamaLend Vault Token。

相關問與答 (Q&A)

Q1:什麼是 LlamaLend 的「清算保護」?

答:這是 Curve 獨有的技術。當用戶抵押資產(如 CRV)價格下跌進入清算區間時,系統不會立刻強制平倉,而是會隨著價格下跌緩慢地將 CRV 賣成 crvUSD;如果價格回升,則會自動買回 CRV。這有效降低了瞬間插針導致歸零的風險。

Q2:為什麼 A=2 的參數這麼重要?

答:放大係數(A)決定了價格曲線的平滑度。在穩定幣交換中,A 通常很大以減少滑點。但在此提案中,壞債代幣與穩定幣並非 1:1,透過 A=2,可以讓價格在 0.7 左右形成支撐,讓市場參與者在公允價格附近進行博弈,而不是盲目地在 1.0 的水準硬碰硬。

Q3:這對普通 CRV 持有者有什麼影響?

答:這是一個利多消息。它展現了 Curve 核心團隊解決遺留問題的技術實力,且不需要動用國庫現金直接撥款救市,而是透過創造「交易機會」讓市場自動填補空缺,這有利於 CRV 幣價的長期信任。