五家西班牙銀行領頭、25家新成員入局,Qivalis 聯盟在 15 國插旗,力求在 2026 年下半年打破加密市場 98% 的「數位美元化」僵局

在去中心化金融與 Web3 技術快速發展的今天,全球加密貨幣市場卻面臨一個極度失衡的現象:我們每天使用的穩定幣,幾乎全被美元給壟斷了。

根據 Web3 數據分析平台 CoinGecko 與歐洲央行(ECB)的最新統計,截至 2026 年 5 月,全球流通的穩定幣總市值已突破 3,000 億美元,然而其中高達 98% 的份額皆由美元穩定幣(如 USDT、USDC)所盤據;相比之下,歐元穩定幣的發行量僅約 3.95 億歐元,市佔率連 0.2% 都不到。

為了解決這個涉及歐洲「金融主權」的根本問題,總部位於阿姆斯特丹的歐洲銀行聯盟 Qivalis 於 2026 年 5 月 20 日(週三)正式宣布一項重磅進展:該聯盟成功引進 25 家全新的銀行成員,橫跨 15 個國家,使整體的聯盟機構總數從先前的 12 家一口氣激增至 37 家。這場由傳統金融體系發起的「歐元反擊戰」,正瞄準在 2026 年下半年正式推出受歐盟嚴格監管的歐元穩定幣(Euro Stablecoin)。

什麼是 Qivalis?核心專有名詞白話解析

在深入分析這場金融戰役前,我們必須先釐清幾個常出現在財經新聞中、卻容易讓人一頭霧水的數位金融專有名詞:

- 穩定幣(Stablecoin): 一種透過資產抵押(例如 1:1 準備金、流動性極高的政府公債),將自身價值錨定在法定貨幣(如美元或歐元)上的加密貨幣。它解決了比特幣、乙太幣價格波動過大的痛點,成為數位資產交易、跨境結算的重要橋梁。

- MiCA 法案(Markets in Crypto-Assets): 這是歐盟於近年正式實施、全球首部針對加密資產的全面性監管法律。MiCA 對穩定幣的發行商提出了極高的資本要求、準備金管理規範以及消費者保護機制。凡是未達標的加密貨幣,都無法在歐盟境內合法合規地流通。

- 原子結算(Atomic Settlement): 傳統銀行轉帳往往需要透過中介機構,耗時數天(如 T+2 結算)。而透過區塊鏈進行的「原子結算」,是指交易的對價(一手交錢、一手交貨)在區塊鏈上是同時發生、且不可分割的。只要其中一端失敗,整個交易就會取消,能達到「即時且零風險」的跨國結算效果。

引爆點:25 家新銀行入局,西班牙成最大主力

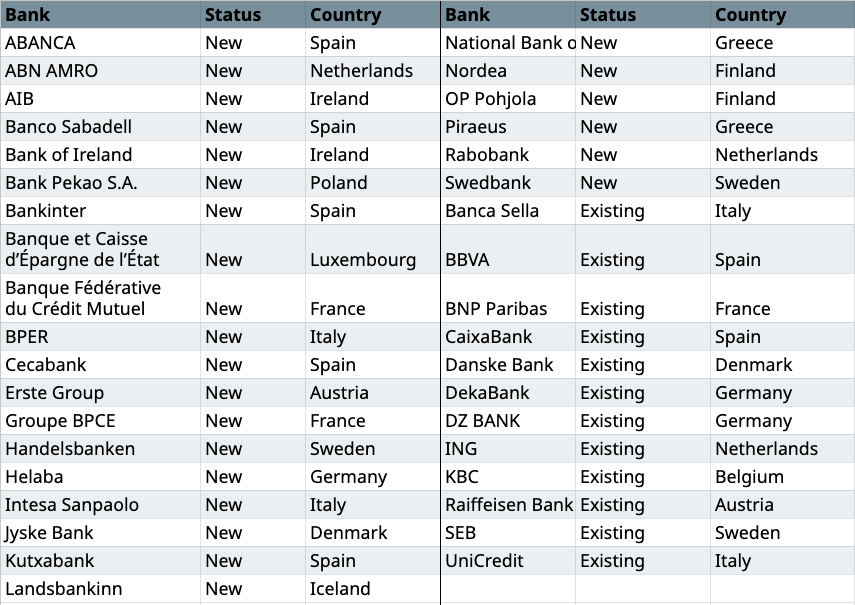

Qivalis 這次的擴張規模非同小可。在最新加入的 25 家成員中,包含了荷蘭銀行(ABN AMRO)、荷蘭合作銀行(Rabobank)、北歐最大金融集團北歐銀行(Nordea),以及義大利最大零售銀行意沙東保羅銀行(Intesa Sanpaolo)等重量級巨頭。這使得 Qivalis 一舉成為全歐洲支持銀行數量最多、規模最大的歐元穩定幣項目。

歐洲各國參與版圖

- 西班牙(5家,領頭羊): 包含 ABANCA、薩瓦德爾銀行(Banco Sabadell)、Bankinter、Cecabank 以及 Kutxabank。

- 南歐與北歐多國(各2家): 義大利、法國、瑞典、希臘、荷蘭、芬蘭、愛爾蘭(包含愛爾蘭聯合銀行 AIB 與愛爾蘭銀行)。

值得注意的是,西班牙在此次擴張中展現出最強大的推進力道。根據區塊鏈數據平台 Brighty 的零售市場報告指出,西班牙目前已是美國穩定幣發行商 Circle 所推出之歐元穩定幣(EURC)在散戶市場中市佔率最高的國家。這說明了西班牙不論在民間還是銀行端,對於「歐元數位化」的市場敏銳度與接受度都走在歐洲最前線。

戰略起因:為何歐洲傳統銀行要集體「區塊鏈化」?

長期以來,傳統銀行與加密貨幣發行商常被視為兩條平行線。為什麼包含 BNP Paribas(法國巴黎銀行)、ING(荷蘭國際集團)等 37 家歐洲頂級金融機構,願意放下身段共同成立 Qivalis 聯盟,甚至直接切入穩定幣戰場?主要原因有三個:

1. 奪回跨境清算主導權,實現「原子結算」

傳統歐洲銀行在處理跨國貿易或大額資產清算時,高度仰賴 SWIFT 等舊型網絡,這不僅成本高昂,且無法做到 24 小時全年無休。Qivalis 執行長 Jan-Oliver Sell 指出:

「我們並不是要在歐洲境內與現有的成熟支付系統競爭,因為歐洲本地的支付已經很流暢。我們瞄準的是跨國跨境支付,以及基於區塊鏈的『原子結算』與代幣化資產結算。未來的鏈上金融基礎設施,應該由歐洲本土機構建立,並遵循歐洲的規則。」

2. 抗衡「數位美元化」對貨幣主權的侵蝕

當全球的加密資產與 Web3 商業活動都以美元穩定幣計價時,歐元的國際地位實質上正在被削弱。歐洲銀行業擔心,如果放任 Tether(USDT)與 Circle(USDC)等美國科技公司繼續蠶食歐洲市場,未來歐盟的貨幣政策傳導機制恐將遭到稀釋。

3. 攜手 Fireblocks 打造合規護城河

為了證明其專業性與不可替代性,Qivalis 早在 2026 年 3 月就對外宣布,選擇了全球頂級數位資產託管商 Fireblocks 作為其代幣化技術、錢包基礎設施與安全託管的技術合作夥伴。銀行聯盟負責提供 1:1 的歐元法幣資金儲備與嚴格的 MiCA 合規審查,而 Fireblocks 則提供堅不可摧的技術架構。這種「傳統金融信用 + 頂尖安全技術」的結合,正是原生加密貨幣公司難以複製的優勢。

監管拉鋸戰:歐元穩定幣 vs. 歐洲央行數位歐元(CBDC)

儘管 Qivalis 的商業版圖擴張得如火如荼,但這條合規之路並非毫無阻礙。

歐洲央行(ECB)總裁拉加德(Christine Lagarde)在 2026 年 5 月初的公開發言中,就曾語帶保留地表示:「私營機構發行的穩定幣,並不是歐洲用來強化歐元國際地位的最佳路徑。」

拉加德的這番言論,反映出歐洲央行更傾向於推動由官方主導的「數位歐元(Digital Euro)」,也就是所謂的中央銀行數位貨幣(CBDC)。央行擔心,私營穩定幣如果規模過大,在面臨擠兌風險時可能會對整體的金融穩定帶來衝擊。

對此,Qivalis 監事會主席 Howard Davies 則展現了不同的觀點:

「我們不單單只是在建造一條支付管道。我們正在做的是確保歐洲關於數據保護、金融穩定和監管嚴謹性的核心原則,能深深烙印在下一代數位貨幣的基因中。」

這意味著,即使央行態度保守,市場上強大的商業需求依據驅使著 37 家銀行向前推進。Qivalis 目前已向荷蘭央行(DNB)正式提出「電子貨幣機構(EMI)」的牌照申請,預計將在 2026 年下半年取得執照並正式投入商用營運。

結論:金融科技的新賽局

穩定幣市場的下半場焦點,已經從當初去中心化、野蠻生長的「加密原生時代」,正式過渡到了由法規(MiCA)與傳統金融巨頭(Qivalis)主導的「合規制度化時代」。

37 家歐洲銀行的聯手,不僅僅是發行一個新的加密代幣,更是一次歐洲銀行業集體轉型的生存防禦戰。在 2026 年下半年 Qivalis 正式上線後,這款大牌雲集的歐元穩定幣能否成功打破美元高達 98% 的壟斷神話,將是全球金融市場未來最值得密切關注的風向球。

關於 Qivalis 歐元穩定幣的常見問題(FAQ)

Q1:既然有了泰達幣(USDT)跟 USDC 這些好用的穩定幣,為什麼我們還需要歐元穩定幣?

答:對於歐洲的企業、進出口貿易商以及受到嚴格監管的金融機構來說,使用美元穩定幣進行日常結算會產生額外的「匯率風險」與「稅務轉換成本」。此外,隨著歐盟 MiCA 法案上路,未受歐盟合規監管的美元穩定幣在歐洲面臨下架或限額風險。一個由 37 家本土銀行支持、1:1 掛鉤歐元的合規穩定幣,能提供企業更安全、無匯差且合法的鏈上清算選擇。Q2:Qivalis 歐元穩定幣預計何時上線?它跟一般加密貨幣有何不同?

答:Qivalis 聯盟預計在 2026 年下半年正式發行。它與比特幣或狗狗幣等普通加密貨幣最大的不同在於,它的價格是穩定的(1 穩定幣 = 1 歐元),並且背後有 37 家實體銀行的歐元現金及高流動性資產作為 100% 的準備金支援。同時,它採用了 Fireblocks 的軍工級安全託管技術,完全符合歐盟的法律規範。Q3:歐洲央行的「數位歐元」跟 Qivalis 的「歐元穩定幣」有衝突嗎?

答:兩者在定位上有所不同。歐洲央行的數位歐元(CBDC)屬於官方性質,主要面向大眾日常的零售支付,且可能會有每人持有金額的上限(以防銀行存款流失);而 Qivalis 則是私營銀行聯盟發行的穩定幣,更側重於 Web3 產業、跨國大型 B2B 結算、證券代幣化(Tokenization)清算等商業與去中心化金融(DeFi)應用場景。兩者未來在生態系中更可能是互補而非絕對的排他。