當全球加密貨幣市場在歐盟 MiCA 法規與比特幣現貨 ETF 的帶動下蓬勃發展時,北歐金融模範生丹麥卻顯得異常冷靜。

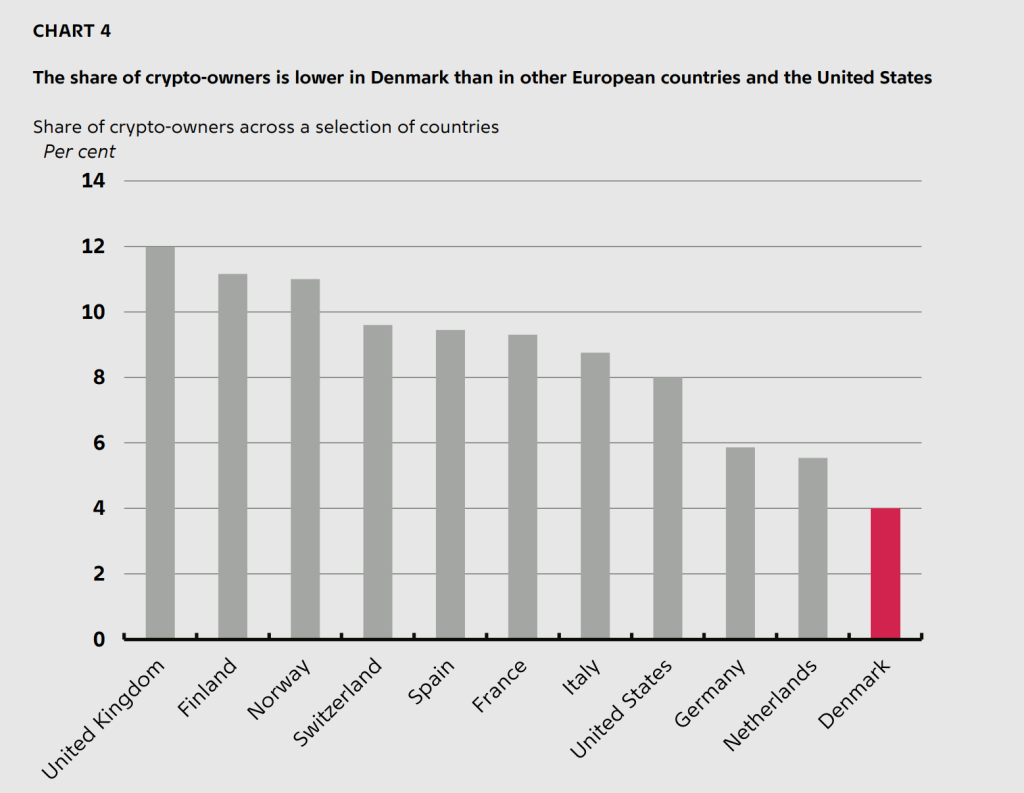

根據丹麥國家銀行(Danmarks Nationalbank)於 2026 年 4 月發布的最新研究報告顯示,丹麥公民的加密貨幣持有率僅約 4%,與 2023 年持平。相較於鄰國挪威、芬蘭及英國超過 10% 的滲透率,丹麥的數位資產普及速度顯然陷入了停滯。

核心數據總覽:丹麥加密貨幣持有現況

根據丹麥央行與 Epinion 機構針對 3,013 名 15 歲以上公民的最新調查,丹麥的加密貨幣市場呈現「小眾且集中」的特徵:

- 持有比例: 僅 4% 的公民持有加密貨幣,成長幾乎完全停滯。

- 資產規模: 絕大多數持有者的倉位極小,金額低於 10,000 丹麥克朗(約 1,570 美元)。

- 全國估值: 全丹麥公民直接持有的加密資產總額約在 3.17 億至 8.47 億美元之間。

- 持有方式: 約 70%-75% 的用戶將資產存放在中心化服務商(如交易所),僅 20%-30% 使用自託管錢包。

為何「數位化強國」丹麥不瘋加密幣?三大結構性原因

丹麥身為全球數位化程度最高的國家之一,卻在加密貨幣採用率上墊底,報告指出這並非偶然,而是由銀行政策、稅務制度與投資心態共同造成的:

1. 銀行業的「防禦性牆壁」

長期以來,丹麥傳統銀行(如 Danske Bank)對加密資產採取極度謹慎的態度。過去幾年,多數銀行嚴禁客戶透過銀行帳戶直接與加密貨幣交易所進行交易,甚至會以「高風險」為由封鎖相關匯款。這種金融體系的排他性,極大地提高了民眾進入市場的門檻。

2. 稅務制度的「不對稱陷阱」(Asymmetric Taxation)

丹麥的稅法對加密貨幣投資者極不友善。在 2026 年前的長期規範中,加密貨幣被視為個人所得:

- 獲利: 需繳納最高可達 52%-53% 的所得稅。

- 虧損: 抵扣額僅約 26%。 這種「贏了分一半,輸了自己扛」的不對稱稅率,讓許多潛在投資者望而卻步。

3. 純粹的「投資」導向而非「支付」

調查顯示,丹麥人將加密貨幣視為投機性投資而非支付工具。在丹麥健全且便利的電子支付環境下(如 MobilePay),民眾對於使用比特幣購買咖啡或服務幾乎沒有需求。

轉機出現?Danske Bank 與 MiCA 法規的催化作用

儘管直接持有率低迷,但丹麥的金融風向球正在轉變。丹麥最大的銀行——丹麥銀行(Danske Bank)已於 2026 年 2 月正式解禁,允許客戶投資追蹤比特幣(BTC)與乙太幣(ETH)的交易所交易產品(ETP)。

根據幣南團隊研究Danske Bank 的轉向,主要歸功於歐盟 《加密資產市場監管法案》(MiCA) 的全面落地。有了明確的法規保障,傳統金融機構更有信心提供相關產品。目前,丹麥公民透過「間接管道」(如加密相關股票或 ETP)持有的資產規模已達 2.11 億美元,雖然僅占總股權持有的 0.4%,但成長趨勢明顯優於直接持幣。

未來趨勢:高資產與年輕族群的天下

報告顯示,加密貨幣在丹麥的持有者明顯向「年輕、高收入」傾斜。隨著 2026 年 1 月 1 日起歐盟實施 DAC8 與 CARF 等自動資訊交換準則,丹麥稅務局將能更透明地掌握跨境交易。這雖然加強了監管,但也可能讓丹麥未來推出更公平的稅收改革,進而吸引更多主流資金進場。

相關問題 Q&A

Q1:丹麥政府真的要禁止自託管錢包嗎?

答:不,這是一個常見的誤解。丹麥並未提議禁止自託管錢包,但確實加強了針對加密服務商的 KYC(了解你的客戶)與防制洗錢要求。

Q2:在丹麥投資加密貨幣,目前的稅率是多少?

答:丹麥目前將加密貨幣收益歸類為「資本損益」或「個人所得」,具體取決於交易頻率。最高邊際稅率可達 53% 以上,建議投資者申報時需精確計算成本基礎。

Q3:為什麼 Danske Bank 現在才開放加密 ETP?

答:主要是因為歐盟 MiCA 法規提供了法律框架。Danske Bank 指出,隨著客戶對多元配置的需求增加,且法規降低了合規風險,提供 ETP 產品是順應市場趨勢。