聯邦銀行(2838)擬斥資 8.5 億元卡位虛擬資產版圖,遭金管會以「無營運事實」駁回;大股東擬另闢蹊徑完成戰略佈局。

聯邦銀行進軍幣圈踢鐵板,數據解析投資始末

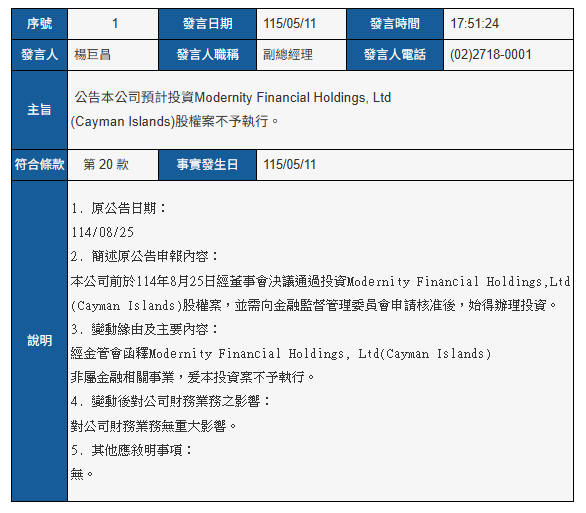

2026 年台灣金融業與虛擬資產(Crypto)的整合進入白熱化階段,但指標性的投資案卻傳來變數。聯邦銀行(2838)原計畫斥資約 2,781.7 萬美元(折合新台幣約 8.5 億元),取得 MaiCoin 集團境外母公司「現代財富控股」(Modernity Financial Holdings, Ltd)約 9.67% 的股權。然而,根據最新公告,金管會正式以不符《銀行法》規定為由駁回此案。

這筆投資案不僅是聯邦銀行深化 VASP(虛擬資產服務提供商)布局 的關鍵,更是台灣傳統銀行試圖直接持有加密貨幣交易所股權的試金石。雖然直接入股宣告告吹,但聯邦銀行隨即表示將改由大股東個人關係企業接手,顯示出「勢在必行」的決心。

核心爭議:金管會為何說「不」?深入解析《銀行法》第 74 條

金管會本次駁回聯邦銀行投資案,主要基於法律適法性與實質營運認定兩大面向:

- 境外控股公司缺乏「營運事實」: MaiCoin 集團採取典型的開曼群島(Cayman Islands)控股架構。根據《銀行法》第 74 條規定,商業銀行投資非金融事業,其對象必須具有「營運事實」。金管會認定,現代財富控股公司僅為「紙上控股」性質,實質業務分散在台灣各子公司(如數位資產交易、支付等),母公司本身並無產出與營收紀錄,因此不符規定。

- 非金融事業的持股上限(5% 紅線): 法律規定,銀行投資非金融相關事業,持股比例不得超過該被投資公司已發行股份總數的 5%。聯邦銀行原計畫持股 9.67%,明顯觸及法規紅線。即便聯邦銀行認為虛擬資產具備金融科技色彩,但金管會現階段仍將其母公司視為一般投資事業。

- 行政往來的強硬態度: 據悉,金管會在案件初期便已「口頭示警」,但聯邦銀行為了公司治理的嚴謹性,堅持要求正式書面函釋。最終金管會給出明確拒絕,也為未來銀行投資類似架構的 VASP 業者 劃下了清晰的界線。

戰略卡位:聯邦銀行在幣圈的「四階段」野心

即便直接投資被駁回,聯邦銀行在虛擬資產領域的腳步並未放慢。聯邦銀行總經理許維文曾公開表示,銀行的虛擬資產保管業務將是未來數年的核心動能,並將其拆解為四個階段:

- 第一階段:交易平台資產保管(已於 2025 年 9 月獲准試辦,全台首家)。

- 第二階段:服務專業法人(針對企業投資加密貨幣的稅務與法務存儲需求)。

- 第三階段:高資產自然人(提供私人銀行等級的數位資產配置)。

- 第四階段:加密貨幣 ETF 保管(接軌國際趨勢,為未來投信發行比特幣現貨 ETF 做準備)。

目前聯邦銀行與 MaiCoin 的業務合作(如聯名卡、外幣出入金繫結)皆照常運作,股權轉由大股東持有,實質上達成了「繞道卡位」的效果。

台灣金控搶進 VASP 版圖的現狀

聯邦銀行的案例並非孤例。目前市場傳出至少有 4 家台灣金控 正在評估或洽談投資本土 VASP 業者。以下是目前台灣傳統金融與加密產業整合的觀察重點:

- 投資標的一級戰區:MaiCoin、幣託(BitoPro)、HOYA BIT 等具備合規洗錢防制(AML)聲明的業者,均是金控洽談的對象。

- 合作模式多元化:

- 股權投資:如聯邦銀行(雖改由大股東)、凱基等潛在傳聞。

- 業務聯名:發行加密貨幣回饋信用卡,將消費回饋直接轉換為 $BTC、$ETH 或 $USDT。

- 信託與保管:銀行擔任 VASP 用戶台幣帳戶的法幣信託,以及數位資產的冷錢包代管。

為何聯邦銀行一定要投資 MaiCoin?

聯邦銀行之所以在被金管會警示後仍堅持要書面結果,反映出其對 Web3 金融轉型 的迫切感。

- 掌握金流閉環:當用戶在交易所買賣、在銀行入金、甚至用信用卡消費,銀行若能持有交易所股權,便能更深度整合數據,掌握新世代高淨值客戶的消費習性。

- 規避 Commodity Content(平庸內容)競爭:傳統放貸與存放款利差縮減,虛擬資產的手續費與保管費是高毛利的新藍海。

- 大股東接手的戰略意義:透過「大股東個人關係企業」出面,雖然銀行財報上無法直接顯現股利,但在實質決策上卻能保持與 MaiCoin 的戰略盟友關係,待未來法規放寬時再行整併。

相關問與答 (FAQ)

Q1:什麼是《銀行法》第 74 條?對銀行投資有什麼限制?

答:這是一條規範銀行轉投資的法條。重點有二:第一,投資對象必須有實際營業行為(不能是純殼公司);第二,若不是投資金融相關行業(如證券、保險),銀行持股不能超過 5%。

Q2:聯邦銀行投資案被駁回,會影響我在 MaiCoin 的資產嗎?

答:不會。這屬於「公司股東層面」的變動。聯邦銀行與 MaiCoin 的日常業務合作(如美金入金、保管業務)均正常運行。

Q3:為什麼聯邦銀行要改由「大股東」投資?

答:因為大股東個人或其關係企業不受《銀行法》第 74 條的持股比例與營運事實限制,這是一種在現行法規下,既能維持合作關係又能符合監管要求的折衷做法。

Q4:未來台灣會有更多銀行投資虛擬貨幣交易所嗎?

答:是的。隨著金管會推動《虛擬資產服務法》草案與牌照制,法規透明度提升,傳統金融機構為了不被 Web3 浪潮淘汰,入股或深度結盟將成為常態。